圖解10種常見供應(yīng)鏈金融產(chǎn)品

供應(yīng)鏈金融作為一種優(yōu)化資金流、降低融資成本的金融服務(wù),已成為現(xiàn)代產(chǎn)業(yè)鏈高效運轉(zhuǎn)的關(guān)鍵支撐。它通過將核心企業(yè)的信用注入其上下游企業(yè),盤活了整個鏈條上的資金與資產(chǎn)。本文將通過圖解形式,直觀解析十種最常見的供應(yīng)鏈金融產(chǎn)品,幫助讀者快速理解其運作模式和核心價值。

1. 應(yīng)收賬款融資

圖解示意: 供應(yīng)商(債權(quán)人) → 核心企業(yè)(債務(wù)人) → 金融機構(gòu)

核心流程: 供應(yīng)商將因向核心企業(yè)銷售商品或提供服務(wù)而產(chǎn)生的應(yīng)收賬款債權(quán),轉(zhuǎn)讓或質(zhì)押給金融機構(gòu)(如銀行或保理公司),從而提前獲得大部分貨款。核心企業(yè)到期向金融機構(gòu)付款。

價值: 加速供應(yīng)商資金回籠,緩解其流動資金壓力。

2. 訂單融資

圖解示意: 供應(yīng)商 → 核心企業(yè)(采購訂單) → 金融機構(gòu)

核心流程: 供應(yīng)商憑其與核心企業(yè)簽訂的、真實有效的采購訂單,向金融機構(gòu)申請融資。金融機構(gòu)審核訂單真實性后發(fā)放貸款,用于支持供應(yīng)商組織生產(chǎn)、采購原材料。

價值: 解決供應(yīng)商在生產(chǎn)備貨階段的資金缺口,保障訂單順利執(zhí)行。

3. 存貨/倉單質(zhì)押融資

圖解示意: 融資企業(yè)(貨主) → 將存貨存入監(jiān)管倉庫 → 金融機構(gòu)(憑倉單放款)

核心流程: 企業(yè)將符合標準的原材料、產(chǎn)成品等存貨存入金融機構(gòu)認可的第三方監(jiān)管倉庫,取得倉單。企業(yè)將該倉單質(zhì)押給金融機構(gòu)以獲得融資。金融機構(gòu)委托監(jiān)管方對貨物進行監(jiān)管。

價值: 盤活企業(yè)靜態(tài)庫存資產(chǎn),將“死貨”變“活錢”。

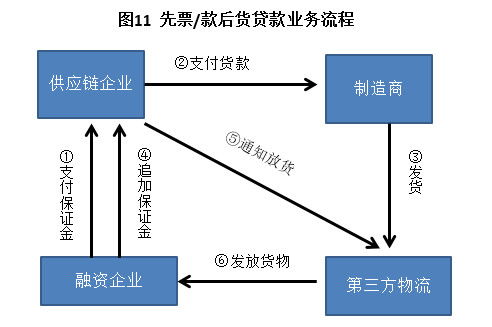

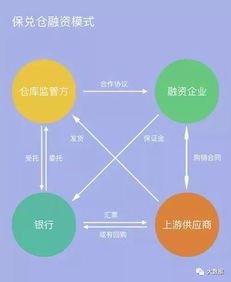

4. 預(yù)付款融資(保兌倉)

圖解示意: 金融機構(gòu) → 核心企業(yè)(擔保/回購)→ 經(jīng)銷商 → 貨物監(jiān)管

核心流程: 在經(jīng)銷商(買方)向核心企業(yè)(賣方)預(yù)付貨款的場景下,金融機構(gòu)替經(jīng)銷商支付預(yù)付貨款,核心企業(yè)將提貨權(quán)憑證(如倉單)移交金融機構(gòu)。經(jīng)銷商后續(xù)分次打款、分次提貨。核心企業(yè)通常承擔差額退款或貨物回購責任。

價值: 幫助下游經(jīng)銷商擴大采購規(guī)模,同時為核心企業(yè)提前鎖定訂單、加速銷售回款。

5. 數(shù)據(jù)信用融資

圖解示意: 中小企業(yè) → 供應(yīng)鏈交易數(shù)據(jù)平臺 → 金融機構(gòu)

核心流程: 基于企業(yè)與核心企業(yè)在供應(yīng)鏈平臺上長期、穩(wěn)定、真實的交易數(shù)據(jù)(如歷史訂單、發(fā)貨、驗收、付款記錄),金融機構(gòu)利用大數(shù)據(jù)風控模型對企業(yè)進行信用評估,提供無抵押、純信用的線上融資。

價值: 解決缺乏傳統(tǒng)抵押物、財務(wù)報表不規(guī)范的中小企業(yè)融資難題,實現(xiàn)“數(shù)據(jù)增信”。

6. 動產(chǎn)質(zhì)押融資

圖解示意: 融資企業(yè) → 將動產(chǎn)(設(shè)備、原材料等)質(zhì)押 → 金融機構(gòu)

核心流程: 企業(yè)將其合法擁有的、權(quán)屬清晰的動產(chǎn)(區(qū)別于標準倉單項下的存貨,范圍更廣)移交或協(xié)議質(zhì)押給金融機構(gòu),作為債權(quán)擔保以獲得融資。通常需要第三方監(jiān)管。

價值: 拓寬了企業(yè)可用于質(zhì)押的資產(chǎn)范圍。

7. 反向保理(核心企業(yè)確權(quán)融資)

圖解示意: 供應(yīng)商 → 核心企業(yè)(確認應(yīng)付賬款) → 金融機構(gòu)

核心流程: 由核心企業(yè)主動發(fā)起,將其對上游供應(yīng)商的應(yīng)付賬款信息推送至合作金融機構(gòu),并對應(yīng)付賬款進行確認或承諾付款。金融機構(gòu)基于核心企業(yè)的優(yōu)質(zhì)信用,為該供應(yīng)商提供低成本的融資。

價值: 利用核心企業(yè)信用降低上游供應(yīng)商融資成本,優(yōu)化核心企業(yè)自身應(yīng)付賬款賬期。

8. 票據(jù)池融資

圖解示意: 企業(yè)(持票人) → 將多張商業(yè)/銀行匯票入池質(zhì)押 → 金融機構(gòu) → 獲得統(tǒng)一授信額度

核心流程: 企業(yè)將收到的、金額不等、期限不同的銀行承兌匯票或商業(yè)承兌匯票打包,形成“票據(jù)池”,質(zhì)押或委托給金融機構(gòu)。金融機構(gòu)為企業(yè)建立一個共享的、總額度的融資池,企業(yè)可根據(jù)需要靈活開立新票、辦理貼現(xiàn)、貸款等業(yè)務(wù)。

價值: 實現(xiàn)票據(jù)資產(chǎn)的集中管理和高效利用,極大提升企業(yè)票據(jù)融資的靈活性和便捷性。

9. 信用保險融資

圖解示意: 供應(yīng)商 → 投保信用保險 → 保險公司(承保買方信用風險)→ 金融機構(gòu)(憑保單放款)

核心流程: 供應(yīng)商就其對買方的應(yīng)收賬款,向保險公司投保買方付款信用保險。然后,供應(yīng)商將已投保的應(yīng)收賬款債權(quán)轉(zhuǎn)讓給金融機構(gòu),并將保險賠款權(quán)益同步轉(zhuǎn)讓。金融機構(gòu)的風險因保險而降低,從而更愿意提供融資。

價值: 通過引入保險機制,轉(zhuǎn)移買方(尤其是海外買方)的信用風險,拓寬融資渠道。

10. 融資租賃(供應(yīng)鏈視角)

圖解示意: 租賃公司(出資購買) → 設(shè)備制造商(核心企業(yè)) → 設(shè)備使用者(承租企業(yè))

核心流程: 從供應(yīng)鏈角度看,融資租賃公司根據(jù)下游設(shè)備使用企業(yè)(承租人)的需求,向其指定的核心設(shè)備制造商購買設(shè)備,然后出租給承租人使用。承租人按期支付租金。這本質(zhì)上是為核心制造商的下游客戶提供了一種“基于設(shè)備”的融資方案。

價值: 降低下游客戶購買大型設(shè)備的初始資金門檻,促進核心制造商的設(shè)備銷售。

###

供應(yīng)鏈金融產(chǎn)品形態(tài)多樣,但其核心邏輯一以貫之:以真實的貿(mào)易背景為基礎(chǔ),以核心企業(yè)的信用為依托,以鏈條上的物流、信息流、資金流閉環(huán)管理為風控手段,最終實現(xiàn)金融服務(wù)與產(chǎn)業(yè)鏈條的深度融合。選擇合適的供應(yīng)鏈金融產(chǎn)品,能夠有效潤滑整條產(chǎn)業(yè)鏈,提升所有參與方的競爭力和抗風險能力。

如若轉(zhuǎn)載,請注明出處:http://www.kuyouw.cn/product/47.html

更新時間:2026-04-24 10:44:07